現在20代のみなさん、今後は更なる高齢社会が進行し、将来年金をもらえるかどうかの不安が煽られていますよね( ̄∇ ̄)

「自分は老後に年金いくらもらえるのか分からなくて不安‥」

と感じている方は、非常に多いことでしょう( ;∀;)

ですが将来自分が年金をいくらもらえるのかは、ある程度予想が立てられることをご存知でしょうか?( ・∇・)

実はこれ、ほとんどの方が知らない話だと思います。

この記事では、

- 年金の基礎知識

- 年金の受給額はどうやって決まるのか

- 将来経済的に困らないために、今できることは何か

の情報をまとめていきたいと思います(*゚▽゚*)

この記事に辿り着いたあなたは、おそらく将来年金がいくらもらえるか心配で、不安を少しでも解消させたいことでしょう。

自ら情報収集をする行動を起こしている時点で、すでに十分すばらしいことだと思います♪( ´▽`)

ですのでこの記事を最後まで読んでいただいて、少しでもお役立ち情報を持ち帰ってもらえたら幸いです!

年金の仕組み

まず年金の制度概要や仕組みを知らないことには、将来もらえる年金の金額の予想を聞いても疑問が多いと思います。

この章で年金の仕組みについて、基本を押さえていきましょう♪( ´▽`)

支払う期間ともらえる期間

現在の年金制度では、

年金は20歳になると支払い義務が発生します。

そして60歳まで毎月年金を支払い続けます(=゚ω゚)ノ

年金を受け取れるのは、基本的に65歳から亡くなるまで。

受給額を減らして60歳からもらうことも、70歳からもらって受給額を増やすこともできます( ´ ▽ ` )

まずはこの年金に関する時期についてしっかり押さえておきましょう。

*本来年金はこの老後にもらえる「老齢年金」以外にも、

「障害年金」と「遺族年金」という計3種類があるのですが、

説明が複雑化するため、残りの2つはここでは割愛させていただきます。

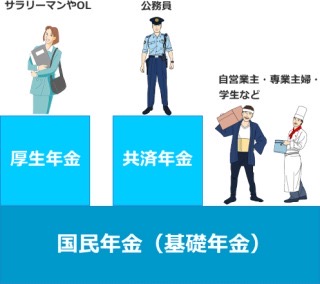

年金には2種類ある

年金と一概にいっても、年金には2つの種類があります。

国民年金と厚生年金ですね♪( ´▽`)

国民年金:自営業・フリーランス・学生

厚生年金:会社役員・会社員

に分けられるのですが、自分がどちらに入っているのか分からないという方は、ご自身の健康保険証を見てください。

健康保険証に記載がされています(*゚▽゚*)

ここはよく勘違いされるポイントでして、

国民年金の人は国民年金のみを支払っており、

厚生年金の人は国民年金+厚生年金を支払っています。

つまり2種類は別物ではなく、

「厚生年金の人は国民年金の人に比べて、年金を多く支払っている」

ということになりますね( ・∇・)

支払い金額については、国民年金と厚生年金で計算式の差はありますが、

どちらも「所得の多い人の方が、高い年金額を支払う」ことになります(=゚ω゚)ノ

厚生年金は会社と従業員が半分ずつ負担する仕組み

厚生年金の人は先ほどの章を読んで、「自分たちは月々高い金額を払わされているのか‥」

と思われた方もいるかもしれません。

ですが案外そこまで大差はなかったりします。

その理由として会社員(厚生年金)の人は、会社が半分の年金と健康保険を支払ってくれるため、実際にご自身での年金負担額は本来の半分で済みます\(^o^)/

ここは会社員でいることによるメリットですね。

そして毎月高い年金を支払っているため、

当然厚生年金の人は国民年金の人と比べて、将来もらえる年金額も大きくなります(*´∀`*)

財政検証から年金を予想する

ここでいきなり「財政検証」という新しい言葉が出てきました。

財政検証とは厚生労働省が5年ごとに更新・発表しているもので、「将来もらえる年金額を示したもの」になります!

つまりこの財政検証を読む力があれば、あなたは将来年金をいくらもらえるかについての大まかな予想が立つということになります♪( ´▽`)

判断基準

将来もらえる年金額を決定する要因としては、

「経済成長」「合計特殊出生率」「平均寿命」の3つとなります!

「もらえる年金額が年々減っている」という話は20代の方の多くが聞いたことがあると思いますが、

その理由として

・少子化により、合計特殊出生率が年々下がっている

・高齢者の平均寿命が年々延びている

という2つの少子化・高齢化がただ一方的に進んでいることが考えられます( ̄∇ ̄)

残りの経済成長に関しては年による変動があるので、

この経済成長率の動きによって、将来の年金額が多少の上がり下がりをしている現状です(=゚ω゚)ノ

財政検証からみる日本の現状

先ほどの章でご紹介した経済成長は、ケース1~6の6段階で評価されます( ´ ▽ ` )

細かい項目をあげるとキリがないですが、

1が1番経済成長が期待できる場合

6が1番経済成長が期待できない場合

に当てはめられます。

詳しい財政検証内容は、こちらの

「2019年財政検証結果のポイント」を参考にしていただきたいのですが、

結論だけをまとめると、今はケース5が妥当ではないかといわれています。

残念ながらトータル面で見ても、日本の経済成長は期待できないのですね‥( ̄∇ ̄)

所得代替率から年金を予想する

また新しい「所得代替率」という言葉が出てきましたね( ・∇・)

これは「月の手取り額に対して、年金で何%分がカバーできるのか」を示したものになります!

詳しくは以下にてご説明していきます♪( ´▽`)

現役労働者の平均月収×ケース1~6の百分率

まず現役労働者の平均月収が基準値となります。

例えば2019年のデータを見ると、平均月収額が35.7万円。

これだけだと多く見えますが、ボーナス等含む年収を12で割ったものという理解でいてください( ・∇・)

そして財政検証のケース1~6に合わせて、先ほどご説明した所得代替率が定まり、計算式が決まります( ´ ▽ ` )

参考までに、2019年の所得代替率は61.7%となります。

つまり現在の厚生年金をもらっている人たちは

35.7万円×0.617=22.0269万円

厚生年金の場合は世帯ごとなので、夫婦2人で約22万円程度を毎月もらっていることになります♪( ´▽`)

所得代替率からみる日本の現状

所得代替率は残念ながら、今後は年々減っていくことが予想されます( ̄∇ ̄)

その理由はこれまでの章でお伝えしたとおり、「合計特殊出生率の低下」と「平均寿命の上昇」です。

どの程度になるのかというと、財政検証におけるケース5の状態が続いた場合、2043年の所得代替率は50%と予想されています。

2043年は1978年生まれの人が65歳になる時ですので、

今の20代の人たちが年金をもらう頃には、もっと所得代替率が下がっている可能性もあります( ;∀;)

今の20代の人たちは年金いくらもらえる?

この章では、現状(財政検証と所得代替率の動き)からの予想の話になりますので、参考程度に読んでもらえたらと思います♪( ´▽`)

ちなみに毎年送られてくる「ねんきん定期便」をみたら将来の受給額は書いてあるのですが、

「そんなのどこにやったか知らない‥」

という方のためにご説明しますね( ^ω^ )

厚生年金の人

先ほど2043年に受給スタートの人が所得代替率50%と書きました。

その勢いで進むと、現在20代の人が65歳になる時には、所得代替率は30%程度になることが予想されます( ̄∇ ̄)

つまりこの時の平均給料×30%となるので、月に10万円ちょっと?

の受給額しかもらえなさそうですね( ;∀;)

夫婦2人とも会社員の共働きであれば、それぞれにこの10万円がもらえるので、その場合はなんとかギリギリ生きていける程度の金額ですかね。

どちらかが相手の扶養に入っている場合は、おそらく生活は成り立たないでしょう(=゚ω゚)ノ

ただし現役時代に高収入の人の方は、その分高い年金額を支払っているため、当然受け取る年金も高くなります(*´∀`*)

厚生年金の人たちは年収によってもらえる金額にも差が生じるので、そこは理解しておいてください。

国民年金の人

国民年金の方々は、計算式がシンプルです( ・∇・)

780100円×保険料納付月数÷480=国民年金受給額(年額)

となります!

それでも計算がよくわからない方がほとんどだと思うので、

結論をまとめますね( ´ ▽ ` )

現時点での国民年金をもらっている人が満額月65000円です。

おそらく今20代の人たちが老後になる頃には、月50000円程度と予想されていますね( ̄∇ ̄)

月5万円でどうやって生活しろというのでしょうか?笑

国民年金の人が65歳になった時に貯金が全くなければ、確実に生活は破綻します。

今からできることをコツコツやる

では今20代の人たちが「せめて今からできることは何か」について情報をまとめていきましょう(*´∀`*)

代表的な資産形成手段は、以下の2つです。

確定拠出年金(iDeco)

確定拠出年金(iDeco)とは、将来の年金で足りない部分を個人や企業で準備していく手段です( ´ ▽ ` )

簡単にメリットとデメリットをまとめると、

- 掛け金が全額所得控除となるため、大きく節税できる

- 60歳になるまで引き出せない

- 口座開設料と維持手数料がかかる

となります!

確定拠出年金の詳細は、こちらの記事を参考にしてもらえたらと思います(^^)

「新社会人の方必見!個人型確定拠出年金(iDeCo)とは?実態を徹底解説!」

積立Nisa

積立Nisaは、初心者でも始めやすい資産形成手段として有名ですね♪( ´▽`)

簡単にメリットとデメリットをまとめると、

- 運用利益が非課税(通常投資で出た利益は20%の税金がかかる)

- 途中でも引き出せる

- 節税効果は薄い

積立Nisaに関する記事は以下をご参照ください(*゚▽゚*)

おわりに

以上「20代の人は将来年金いくらもらえる?国のデータから予想を立ててみた」でした!

少し難しい言葉や概念が出てきましたが、なんとなくの理解はしていただけましたでしょうか?( ・∇・)

年金の仕組みや財政検証・所得代替率は非常に複雑になっていますので、全部が理解できなくても全然大丈夫です(*´∀`*)

この記事では

なんとなく「自分は将来これくらい年金がもらえそうだ」というイメージさえできれば十分ですのでご安心くださいね\(^o^)/

もし「実際にこの記事の直接的な説明や補足を聞きたい」「年金についての相談をしたい」

という方は、名古屋の東山公園にあなたの年金問題や資産形成に関する相談に乗ってもらえるコワーキングスペース「コンパスルーム」があります(^^)

こちらに遊びに行くと、

- この記事の内容を直接説明してもらえる

- あなたの資産形成に関する相談に乗ってもらえる

- 将来年金で困らないために、何をしたらいいのかが明確になる

といったメリットがあります!

興味のある方はぜひ1度遊びに行ってみてください(*´∀`*)

「コンパスルーム」の詳細はこちら!

最後まで読んでくださり、ありがとうございました\(^o^)/